- 移行して一番大きく変わるのは何ですか…区分経理とは

- 従来の管理費を事業費にできますか

- 関連費用とは

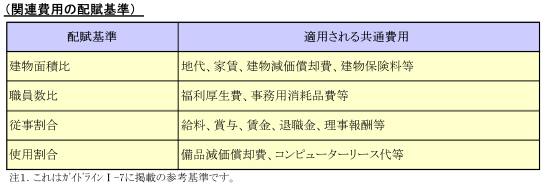

- 関連費用の配賦基準は?

- 収益、費用の配分と資産、負債の区分とは関連がありますか

- 他会計振替とは何ですか

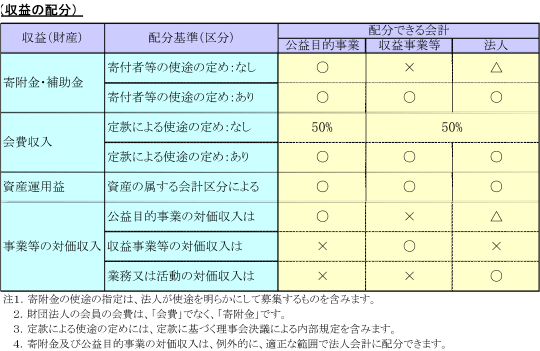

- 使途の指定がない寄附金は何に使ってもいいですか

- 会費や寄附金の使途は、どのように指定するのですか

- 一般法人ですが収益の配分は公益法人と同じですか

- 関連費用はどう経理すればいいですか

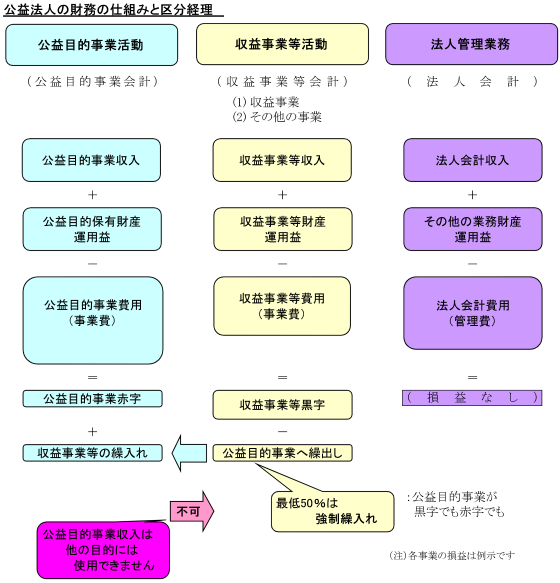

- 移行して一番大きく変わるのは区分経理です。

ア 公益法人の財務の仕組みを示すと次のようになります。

イ 従来と大きく違うのは、公益目的事業に係る収入や財産はそれ以外の事業等には使用できないことです。このために法人会計を公益目的事業会計、収益事業等会計及び法人会計の3つに区分し、それぞれの事業等の会計を明らかにする仕組みをとっています。これが区分経理です。さらに、「収益事業等会計」は「収益事業」と「その他の事業」グループに2分し、公益目的事業、収益事業及びその他の事業の3事業については、いわゆる「公1」「公2」「収1」等の各事業に細分して管理します。

ウ この結果、①今まで考える必要がなかった賛助会費や社団法人の会費等をどの事業等の収入にするかを考えなければなりませんし(財源区分)、②費用についてもどの事業等の費用かを明確に区分しなければなりません。③さらに、それは資産、負債の区分と連動していますから資産、負債についても区分しなければなりません。そうでないと事業別の公益目的取得財産残額や減価償却費、負債利子の計算ができません。④これらの処理の仕方によって公益目的事業比率や収支相償等が大きく違いますし、⑤公益目的事業の収入は他の目的に使えないので、法人会計が赤字の場合、それを補う収益事業の黒字がないと、法人会計が成り立たないという問題も生じます。実務的には、こういった点が従来と違います。

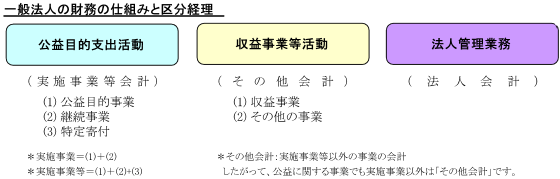

エ これらは、公益目的支出計画を完了するまでの一般法人についても同様です。一般法人の区分経理は次のようになります。

オ すなわち、一般法人の場合は、公益法人の公益目的取得財産残額を公益目的財産残額(公益目的支出計画とは何ですか)に、公益目的事業比率等を公益目的支出計画に読み替えれば、ほとんど同じです。

いろいろな「その他」

公益法人では収益事業等のうち収益事業以外の事業を「その他の事業」といっていますが、一般法人の「その他会計」は、公益法人の収益事業等会計に相当し、収益事業も含むものです。更には、「その他の事業」の中の「その他事業」という事業分類もあります(ガイドラインⅠ18)。

- したがって、区分経理を行うためには、事業の体系づけ、グルーピングが最優先の課題であり、財源の充当先などのルール化も必要です。

- 区分経理は、特別会計とは違います。

どちらも法人の会計の一部を抜き出し、他と区分して、その経理を明らかにするという点では同じです。したがって、特別会計も区分経理の一つですが、特別会計は、区分経理とは違います。

ア 区分経理は、法人の会計の一部を他と区分し、その経理を明らかにするための内訳です。一般会計と並んで、予算、決算上も独立した1会計として扱われる特別会計とは違います。区分経理を特別会計とするのは任意ですが、区分経理は他の会計と区分し、経理を明らかにすることを求めているだけです。

イ また、移行後の区分経理は、法人会計の全部を区分することを求めており、法人会計の任意の一部だけを区分する特別会計とは違います。

ウ なお、特別会計と区分経理とは切り口が違いますし、区分経理は法人会計の全部を区分するものですから特別会計についても区分経理が必要です。

公益に関する事業しか行っていませんが、従来の捉え方ですと事業費20百万円、管理費60百万円で、公益目的事業比率は25%にしかなりません。管理費はほとんどが公益に関する事業の人件費等ですが、これを事業費にできますか。

- 事業費とは、公益目的事業会計及び収益事業等会計の経常費用で「事業の目的のために要する費用」です(ガイドラインⅠ-7(1)①)。これは、従来「事業の目的のために直接要する費用で管理費以外のもの」と定義されていたもので(H16基準)、事業費は「直接」の費用に限らないものに変更になっていますし、「管理費」は除くという限定もなくなっています。

- したがって、従来は管理費に計上していた間接事業費(事業管理費)であっても、新制度への移行後は、事業費に計上することができます(FAQⅤ-3-②)。

一般法人の費用等

一般法人の費用の捉え方は公益法人と同じですが、公益法人の費用の中には、特定費用準備資金や資産取得資金、みなし費用のように特別の規定により費用扱いされているものがあります。一般法人においてはこれらは費用ではないので費用扱いすることはできません。

また、公益目的支出計画には公益法人の控除対象財産に相当する残余財産の除外財産というものもありません。

- これが第3のポイントで、この管理費の事業費への把握のし直しをしないと、設問のような場合、なるものもならなくなってしまいます。設問の場合、公益目的事業比率は50%をはるかに超えるでしょうし、収支相償等の計算もはるかに有利になります。

- この費用の捉え方は、一般法人にとっても同様です(ガイドラインⅡ-1-(4)②ⅰ)。設問の場合、管理費を事業費に含めると含めないとでは、公益目的支出額が一方は20百万円、一方は80百万円というように大きな違いが生じてしまいます。

- なお、従来と違って、「管理費」は法人会計の経常費用で(認定規則13②)、事業に係る費用を計上する公益目的事業会計、収益事業等会計には計上できません(移行認定申請書類の別表G、移行認可申請書類の別表E(2)-3)。つまり、事業に係る費用でも管理に係る費用は管理費だとする従来の捉え方は捨てなければいけません。

(注)これらについては、(事業費と管理費はどう区分すればいいですか)を参照ください。

- 関連費用とは、複数の会計又は事業に関連する費用です。共通費ともいいます。これらの費用は、適正な基準によりそれぞれに配賦しなければなりません(認定規則19)。

- 管理費のうちの事業関連費用(事業管理費)もこの一つですから事業関連費用が事業費に配賦されるため、「管理費」は、事業に関連しない費用で、法人自体の維持管理に不可欠な法人登記費用、社員総会開催費用等限られたものになります。管理職の人件費はもちろん、専務理事の理事報酬でも事業の遂行に必要なものは事業費です。

(注)専務理事や常務理事が同時に管理職である場合の管理職手当、給与等は、理事の職務執行に対する報酬ではなく、管理職の人件費です。したがって、この管理職給与等は、理事報酬なしと定めた法人でも支給することができます。

- 配賦は適正な基準で配賦しなければならず、これについては、ガイドラインに参考基準が示されていますが、配賦基準は、これには限りません。過去の活動実績、関連費用のデータなどから法人において合理的と考える程度の配賦基準を採用することができ、それについて詳細かつ具体的な算定根拠まで求める必要はありません(FAQⅤ-3-②)。

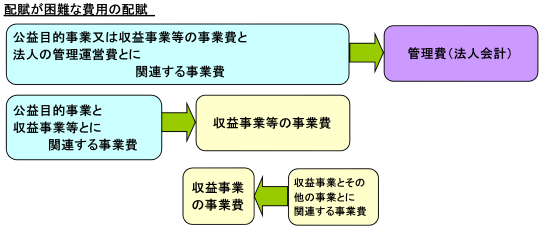

- しかし、複数の会計、事業グループに関連する費用で配賦が困難な費用があります。これについては、次のルールで配賦することができます(認定規則19、FAQⅥ-2-③)。

- これは矢印に従って関連する費用を一の会計又は事業グループの費用に「できる」ということであって、これによると不利になる場合がありますのでご注意ください。

区分経理は、資産、負債も区分経理するものですから密接な関連があります。次のようになります。

- 収益の配分・利益の振替

- 費用の配賦

次の2段階で整理します。

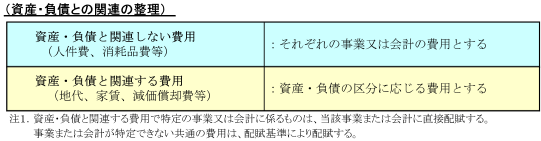

ア 資産・負債との関連の整理建物減価償却費を面積比で按分するといってもその建物が収益事業等用資産に分類されている場合、減価償却費を公益目的事業に配賦することはできません。また、A事業の借入金の負債利子をB事業に配賦することもできません。したがって、配賦基準によって配賦する前に費用の資産・負債との関連を整理する必要があります。

イ 関連費用の配賦基準次に関連する費用をそれぞれの会計、事業に配賦します。

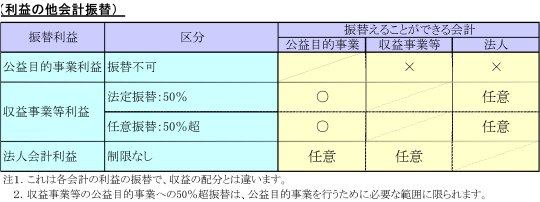

他会計振替は、「繰入れ」ともいいますが、従来の繰入れ・繰出しとは違いますし、収益計上とも違います。

- 他会計振替とは

新しい正味財産増減計算書内訳表には「他会計振替額」の行がありますが、これは会計区分間で利益の振替を行うものです(FAQⅥ-2-④)。具体的には、収益事業等の利益を公益目的事業会計や法人会計に繰入れる場合に使います。振替えるのは、利益ですから収益、費用の額は振替によって変りません。この点が、例えば、会費を各会計の経常収益に直接計上する収益の分配とは違います。

- 繰入金・繰出金とは違います

従来の繰入金・繰出金とは、独立した会計間の資金収支ですが、他会計振替は、内訳区分としての会計区分間の利益の振替であり、資金収支を表わすものではありません。このため「他会計振替額」というものと思います。

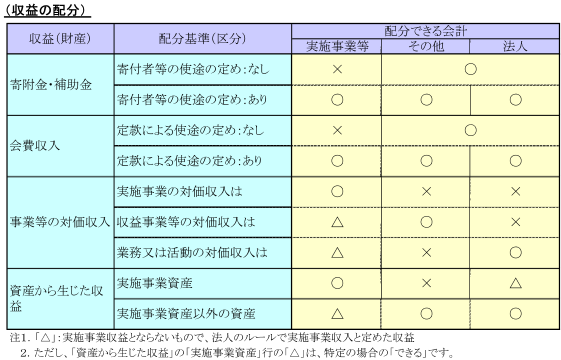

賛助会費等使途の指定がない寄附金は、公益法人化後は、全額公益目的事業財産となり、公益目的事業以外には使用できません(認定法18一、FAQⅥ-1-①)。適正な範囲内で法人会計に充てることができますが(ガイドラインⅠ-17、FAQⅥ-1-③)、例外です。

- 単に「法人の運営に充てるため」とかでは指定したことになりません。何の「○割」「○分の1」を何に充てるとかいうように具体的に指定する必要があります。

- しかし、使途の指定は、意思解釈の問題です。例えば、花火協賛金の募集はそれ自体使途を特定していると解されますし、賛助会員規定に使途を定め、それを前提に徴収される賛助会費は、特段の意思表示がない限り、その使途の定めによると解されます。

- したがって、普通は、これらを勘案して適切な定め方をすればそれで十分です。しかし、社団法人のいわゆる「会費」は、定款に基づくものに限りますから、その使途は定款で直接定めなくても、その委任に基づく理事会決議による内部規定等で定める必要があります(ガイドラインⅠ-17)。

全然、違います。

日常的に発生する関連費用をその度に費用配賦し、経理処理していたのでは、事務負担が大変です。どうすればこの負担が軽減できるかです。これは収益についても同じです。

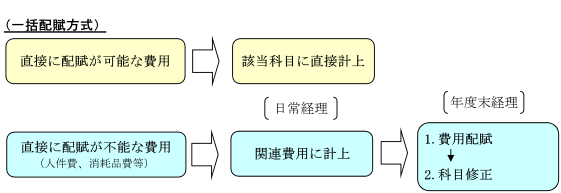

- 一括配賦方式

費用は、それに係る事業・会計が特定しており、直接に配賦が可能な費用と複数の事業・会計に関連して発生し、直接に配賦が不能な関連費用とに分けることができます。

関連費用は、毎日その発生ごとに配賦しても、年度末に一括して配賦しても結果は同じです。したがって、日常の経理においては発生した費用を総額で記録し、配賦は年度末に一括し行い、科目修正するのが合理的です。もちろん年度末でなく、半年ごと、四半期ごとに行っても差し支えありません。

- 「共通」とは

正味財産増減計算書内訳表の公益目的事業会計、収益事業等会計には「共通」列がありますが、これはそれぞれの会計に配賦すべき費用のうち当該会計に属する事業に共通する費用を計上する列です。

ア 区分経理は、本来、各事業にまで配賦することを求めていますが(移行して一番大きく変わるのは何ですか…区分経理とはⅰイ)、これはその省略を可とするものです。

イ しかし、実務的には、この共通だけでは十分ではありません。すなわち、この「共通」は、公益目的事業等会計に属する事業に共通する費用を計上する列で、複数の会計に跨る共通費用を計上する列ではありません(関連費用の配賦基準は?ⅱ)。したがって、日常の経理においては、この会計間の共通費用を計上する仮勘定を適宜設定しておくのが便宜です。

- 収支ベース経理方式

新しい公益法人会計は、収支計算ベースでなく、損益計算ベースになっていますが、従来収支ベースで管理、記帳している法人も少なくありません。この場合、日常の経理処理は、収支ベースで行い、年度末に損益計算ベースに修正する経理方式を採用することも可能です。